Kategorie:

Strategia podatkowa za 2023r.

Działając zgodnie z przepisem art. 27c ust. 1 i 2 ustawy z dnia 15 lutego 1992 roku, o podatku dochodowym od osób prawnych, ENGIE EC Słupsk spółka z o.o. z siedzibą przy ul. Koszalińskiej 3D w Słupsku (76-200) o NIP: 8390007728 (dalej: „Spółka”) niniejszym udostępnia tzw. „Informację o realizowanej strategii podatkowej” za rok trwający od 1 stycznia 2023 do 31 grudnia 2023.

Wstęp

Podstawową działalnością Engie EC Słupsk jest wytwarzanie, przesyłanie i dystrybucja energii cieplnej na potrzeby centralnego ogrzewania i podgrzania zimnej wody na cele użytkowe oraz wytwarzanie energii elektrycznej. Spółka realizuje podstawową działalność zgodnie z posiadaną koncesją na wytwarzanie ciepła i koncesją na przesyłanie i dystrybucję ciepła, a także koncesją na wytwarzanie energii elektrycznej. Spółka nie posiada oddziałów, a swoją działalność prowadzi na terenie miasta Słupska i Redzikowa.

W 2023 roku produkcja ciepła realizowana była w źródłach o łącznej mocy zainstalowanej cieplnej 151,81 MW i mocy elektrycznej – 8,42 MW. System ciepłowniczy prowadzony jest w oparciu o zatwierdzony ”Program pracy źródeł i sieci ciepłowniczej”. Spółka eksploatuje obecnie 116,8 km sieci cieplnej wysokoparametrowej. Na dzień 31 grudnia 2023 r. moc zamówiona przez odbiorców ciepła wynosiła 126,964 MW. W 2023 roku wyprodukowano 1 059 164 GJ energii cieplnej, z czego sprzedano 882 627 GJ.

Główne wytyczne realizowanej strategii podatkowej

Spółka przestrzega zasad demokratycznego państwa prawa, jakim jest Rzeczpospolita Polska, a w tym obowiązku ponoszenia ciężarów i świadczeń publicznych, wynikających z ustaw podatkowych.

Ze względu na rozmiar i charakter prowadzonej działalności gospodarczej Spółka spełnia warunek z art. 27b ust. 2 pkt 2 ustawy z dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych, tj. Dz.U. z 2023 r. poz. 2805 ze zm., tzn. jest podatnikiem innym niż podatkowe grupy kapitałowe, u którego wartość przychodu uzyskana w roku podatkowym, o którym mowa w ust. 1 (w roku podatkowym 2023), przekroczyła równowartość 50 mln euro przeliczonych na złote według średniego kursu euro ogłaszanego przez Narodowy Bank Polski w ostatnim dniu roboczym roku kalendarzowego poprzedzającego rok podania indywidualnych danych podatników do publicznej wiadomości.

Spółka dokłada należytej staranności do prawidłowego wyliczenia poszczególnych podatków, składek i innych danin, dba o ich terminowe wpłaty do organów podatkowych oraz prowadzi rzetelną ewidencję księgową i podatkową. W przypadku wykrycia nieprawidłowości w złożonych deklaracjach, Spółka dokonuje stosownych korekt, a także reguluje ewentualne zaległości wraz z odsetkami.

Spółka jest świadoma, że kwestie podatkowe mają bezpośredni wpływ na odpowiedzialność przedsiębiorstwa i w związku z tym zwraca szczególną uwagę na zagadnienia dotyczące odpowiedzialności Spółki za zobowiązania podatkowe oraz na konsekwencje, jakie wiążą się z powstaniem zaległości podatkowych.

Dochowując należytej staranności w zakresie przestrzegania przepisów obowiązującego prawa, Spółka współpracuje z zewnętrzną firmą świadczącą usługi doradztwa podatkowego i prawnego w celu weryfikacji poprawności prowadzenia ewidencji księgowej i podatkowej oraz zapewnienia prowadzenia działalności gospodarczej zgodnie z przepisami prawa.

W ramach realizowanej strategii podatkowej, Spółka na bieżąco identyfikuje ryzyka, mogące mieć wpływ na obowiązki podatkowe. W przypadku pojawienia się takiego ryzyka, Spółka je analizuje oraz dąży do jego minimalizacji. W razie potrzeby korzysta z usług doradców podatkowych.

Spółka dąży do zapewnienia bezpieczeństwa podatkowego poprzez stosowanie określonych mechanizmów działania oraz narzędzi dostosowanych do rodzaju i skali podejmowanych działań biznesowych. W tym celu kładzie również nacisk na weryfikację kontrahentów i partnerów biznesowych. Wewnętrzne procedury służą̨ efektywnemu zarządzaniu ryzykami podatkowymi, które mogą mieć potencjalnie negatywny wpływ na realizację celów Spółki.

Stosowana przez Spółkę strategia podatkowa pozwala na zapewnienie właściwego przepływu informacji w ramach funkcjonujących procesów zmierzających do szybkiej identyfikacji obowiązków podatkowych. Spółka dba o przejrzystą strukturę organizacyjną umożliwiającą przypisanie zadań wpływających na realizacje obowiązków podatkowych.

Strategia podatkowa stworzona jest dla efektywnej, wydajnej oraz transparentnej funkcji podatkowej w Spółce, która w efekcie zagwarantuje zgodność postępowania Spółki z przepisami podatkowymi.

Stosowana strategia podatkowa jest adekwatna do wielkości oraz działalności podatnika, w tym sektora gospodarczego i skali prowadzonych krajowych oraz zagranicznych transakcji. Adekwatność́ strategii podatkowej pozwala na zachowanie efektywnej zdolności do prawidłowego funkcjonowania przedsiębiorstwa podatnika.

Wdrażanie strategii podatkowej odbywa się̨ za pomocą̨ odpowiednich procesów, które pozwalają na efektywne przeprowadzenie szkoleń i opracowanie odpowiednich procedur przez firmy doradcze zewnętrzne. Strategia podatkowa Spółki podlega regularnym przeglądom i jest dostosowana do zmian w otoczeniu, wewnątrz organizacji oraz zidentyfikowanego ryzyka podatkowego związanego z prowadzeniem działalności w branży energetycznej.

Przedstawienie wymaganych prawem informacji dotyczących realizowanej strategii podatkowej

Informacja o stosowanych przez Engie EC Słupsk procesach oraz procedurach dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie

W Spółce wypracowane zostały liczne mechanizmy postępowania oraz stosowane narzędzia, które wpływają na jak najlepszą realizację przyjętej strategii podatkowej, a także korzystanie z wiarygodnych danych będących podstawą wyliczenia należnych podatków oraz zapewniają dochowanie terminów raportowania podatkowego.

Mając na uwadze zagwarantowanie realizacji wskazanych wyżej celów, Engie EC Słupsk stosuje procesy i procedury, umożliwiające zarządzanie wykonywaniem obowiązków wynikających z przepisów prawa podatkowego i wskazujące na sposób ich prawidłowego wykonania. Wśród stosowanych przez Spółkę procedur podatkowych, należy wskazać, w szczególności:

- procedurę weryfikacji kontrahentów Spółki w systemie VIES oraz na podstawie wykazu podmiotów zarejestrowanych jako podatnicy VAT (nazywanego też „białą listą”),

- procedurę wprowadzania środków trwałych oraz wartości niematerialnych i prawnych do ewidencji księgowej Spółki,

- procedurę ewidencjonowania w księgach rachunkowych aktywów finansowych,

- procedurę obiegu i akceptowania dokumentów zewnętrznych,

- procedurę naliczania wynagrodzeń,

- procedurę identyfikowania ryzyk mających wpływ na obowiązki podatkowe,

- procedurę zapewnienia przepływu informacji w celu identyfikacji obowiązków podatkowych.

W 2023 r. Spółka nie uczestniczyła w żadnej z dobrowolnych form współpracy z organami Krajowej Administracji Skarbowej.

Informacja odnośnie realizacji przez Engie EC Słupsk obowiązków podatkowych na terytorium Rzeczypospolitej Polskiej wraz z informacją o przekazanych do Szefa Krajowej Administracji Skarbowej informacjach o schematach podatkowych, o których mowa w art. 86a § 1 pkt 10 Ordynacji podatkowej, z podziałem na podatki, których dotyczą

W 2023 r. Spółka nie zidentyfikowała żadnego schematu podatkowego, o których mowa w art. 86a § 1 pkt 10 Ordynacji podatkowej, w związku z czym nie miała obowiązku przekazania informacji o schematach podatkowych do Szefa Krajowej Administracji Skarbowej.

Informacja o transakcjach z podmiotami powiązanymi w rozumieniu art. 11a ust. 1 pkt 4 ustawy CIT, których łączna wartość przekroczyła 5% sumy bilansowej aktywów w rozumieniu przepisów o rachunkowości, ustalonych na podstawie ostatniego zatwierdzonego sprawozdania finansowego spółki, w tym z podmiotami niebędącymi rezydentami podatkowymi Rzeczypospolitej Polskiej

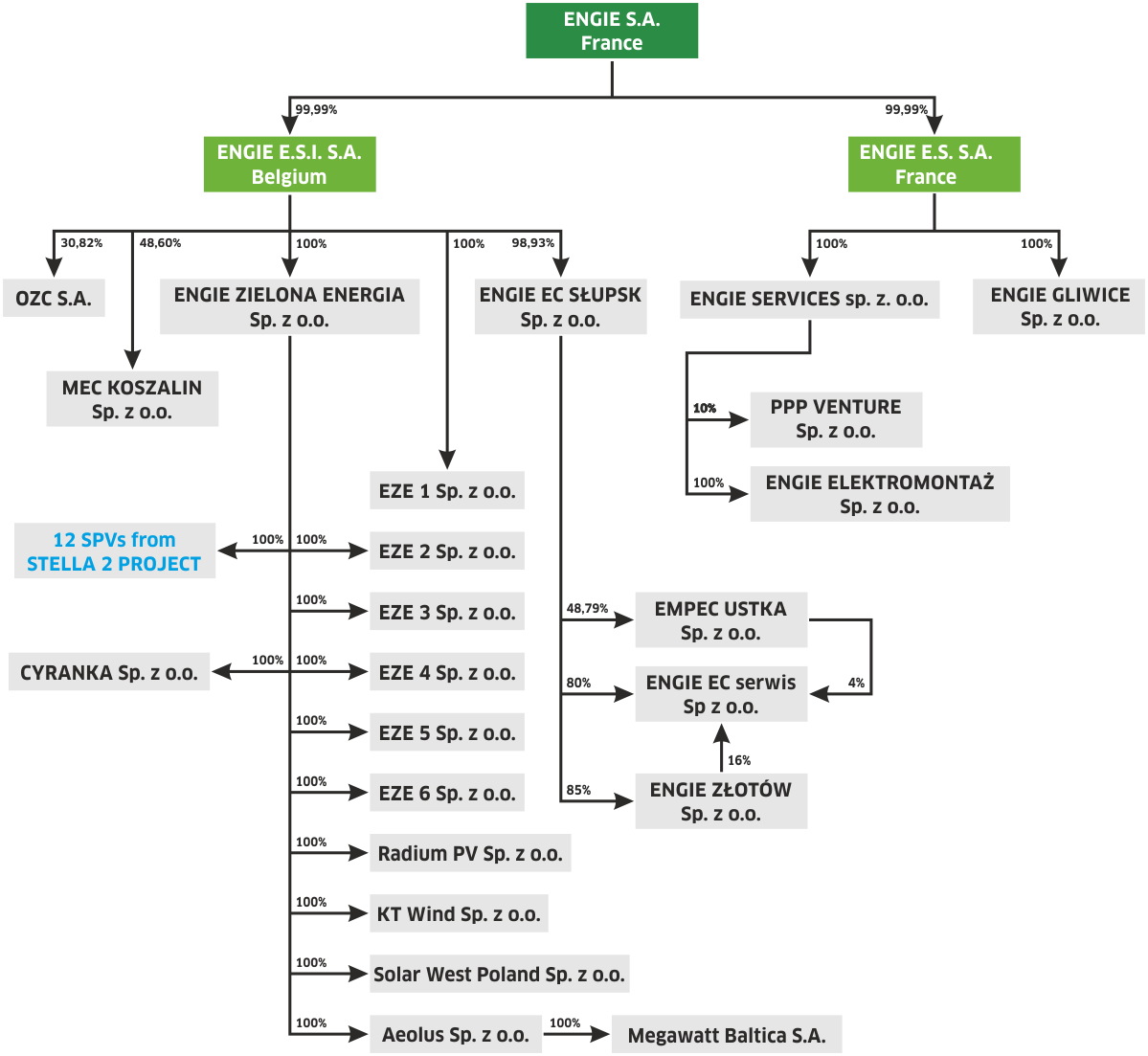

Engie EC Słupsk funkcjonuje w ramach grupy kapitałowej Engie S.A. Podmiotem dominującym wobec Spółki jest ENGIE Energy Services International SA z siedzibą w Belgii, która posiada 112 894 udziałów o łącznej wartości 56 447 000,00 zł.

W 2023 r. Spółka zawarła transakcje z podmiotami powiązanymi, których łączna wartość wyniosła więcej niż 5% sumy bilansowej aktywów w rozumieniu przepisów o rachunkowości, ustalonych na podstawie ostatniego zatwierdzonego sprawozdania finansowego Spółki. Transakcje te były zawierane z następującymi podmiotami powiązanymi:

- Engie Zielona Energia – transakcje towarowe i usługowe w zakresie energii elektrycznej;

- Engie Invest International – transakcje finansowe w zakresie poręczenia;

- Engie CC SRL – transakcje pożyczkowe;

- Engie Energy Services International S.A. – transakcje pożyczkowe;

- Engie Ec Serwis – transakcje towarowe i usługowe w zakresie energii cieplnej;

- Empec Ustka – transakcje usługowe w zakresie usług pozostałych;

- Engie S.A. – transakcje usługowe w zakresie usług zarządzania;

- Engie Złotów – transakcje usługowe w zakresie usług pozostałych;

- Engie Services – transakcje usługowe w zakresie usług pozostałych;

- MEC Koszalin – transakcje usługowe w zakresie usług pozostałych;

- ENGIE E.S. S.A. – transakcje usługowe w zakresie zarządzania i ubezpieczenia;

- ENGIE SAR – transakcje usługowe w zakresie usług pozostałych.

W 2023 r. Spółka nie planowała i nie podejmowała żadnych działań restrukturyzacyjnych mogących mieć wpływ na wysokość zobowiązań podatkowych podatnika lub podmiotów powiązanych w rozumieniu art. 11a ust. 1 pkt 4 ustawy CIT.

Informacja o złożonych przez Engie EC Słupsk wnioskach o wydanie ogólnej interpretacji podatkowej, interpretacji przepisów prawa podatkowego, wiążącej informacji stawkowej lub wiążącej informacji akcyzowej

W 2023 r. Spółka nie składała żadnych wniosków o wydanie ogólnej interpretacji podatkowej, o której mowa w art. 14a § 1 Ordynacji podatkowej, interpretacji indywidualnej, o której mowa w art. 14b Ordynacji podatkowej, wiążącej informacji stawkowej, o której mowa w art. 42a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług oraz wiążącej informacji akcyzowej, o której mowa w art. 7d ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym.

Informacja dotycząca dokonywania rozliczeń podatkowych przez Engie EC Słupsk na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową

W 2023 r. Spółka nie dokonywała rozliczeń podatkowych na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową (wskazanych w aktach wykonawczych wydanych na podstawie art. 11j ust. 2 ustawy CIT i na podstawie art. 23v ust. 2 ustawy o PIT oraz w obwieszczeniu ministra właściwego do spraw finansów publicznych wydanym na podstawie art. 86a §10 Ordynacji podatkowej).

Akty prawne mające zastosowanie w realizacji przez Spółkę obowiązków podatkowych:

- Konstytucja Rzeczpospolitej Polskiej z dnia 2 kwietnia 1997 r., Dz.U. Nr 78, poz. 483;

Prawo unijne i międzynarodowe

- Dyrektywa Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej, Dz. Urz. UE L 347/1 11 grudnia 2006;

- Dyrektywa Rady (UE) 2017/1852 z dnia 10 października 2017 r. w sprawie mechanizmów rozstrzygania sporów dotyczących podwójnego opodatkowania w Unii Europejskiej, Dz. Urz. UE L 265, s. 1;

- Konwencja wielostronna implementująca środki traktatowego prawa podatkowego mające na celu zapobieganie erozji podstawy opodatkowania i przenoszeniu zysku, sporządzona w Paryżu dnia 24 listopada 2016 r., Dz. U. z 2018 r. poz. 1369, (ang. Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting);

- Komentarz do Modelowej Konwencji OECD w sprawie unikania podwójnego opodatkowania dochodu i kapitału;

- Wytyczne OECD (Organizacji Współpracy Gospodarczej i Rozwoju) w sprawie cen transferowych dla przedsiębiorstw wielonarodowych oraz administracji podatkowych z dnia 10 lipca 2017 r., (ang. OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2017, Committee on Fiscal Affairs, 10 July 2017);

Ustawy:

- ustawa z dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych, tj. Dz.U. z 2023 r. poz. 2805 ze zm.;

- ustawa z dnia z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, tj. Dz.U. z 2022 r. poz. 2647ze zm.;

- ustawa z dnia z dnia 11 marca 2004 r. o podatku od towarów i usług, tj. Dz.U. z 2023 r. poz. 1570 ze zm.;

- ustawa z dnia z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych, tj. Dz.U. z 2023 r. poz. 170 ze zm.;

- ustawa z dnia z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, tj. Dz.U. z 2023 r. poz. 70 ze zm.;

- ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym, tj. Dz.U. z 2023 r. poz. 1542 ze zm.;

- ustawa z dnia 29 sierpnia 1997 r. ordynacja podatkowa, tj. Dz.U. z 2023 r. poz. 2383 ze zm.;

- ustawa z dnia 14 czerwca 1960 r. kodeks postępowania administracyjnego, tj. Dz.U. z 2023 r. poz. 775 ze zm.;

- ustawa z dnia 10 września 1999 r. – kodeks karny skarbowy, tj. Dz.U. z 2023 r. poz. 654 ze zm.;

- ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej, tj. Dz.U. z 2023 r. poz. 615 ze zm.;

- ustawa z dnia 29 września 1994 r. o rachunkowości, tj. Dz.U. z 2023 r. poz. 120 ze zm.;

Rozporządzenia:

- Rozporządzenie Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie cen transferowych w zakresie podatku dochodowego od osób prawnych, Dz.U. 2023 poz. 1129 ze zm.;

- Rozporządzenie Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych, Dz.U. 2023 poz. 1783 ze zm.;

- Rozporządzenie Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie sposobu i trybu eliminowania podwójnego opodatkowania w przypadku korekty zysków podmiotów powiązanych w zakresie podatku dochodowego od osób prawnych, Dz.U. 2018 poz. 2474 ze zm.;

Inne spółki Engie

ENGIE EC serwis ENGIE Złotów ENGIE Services ENGIE Elektromontaż ENGIE Zielona Energia ENGIE SARKontynuując przeglądanie strony, wyrażasz zgodę na używanie przez nas plików cookies.